כתבה מאת: תומר אוחנה

רבים פונים אלי ושואלים "היכן ניתן להשקיע? בבנק מציעים לי ריבית אפסית". ובכל זאת מה האופציות כן לייצר תשואה על הכסף ומנגד לא להסתכן באיבוד הקרן?ע"מ למצוא את מסלול ההשקעה המיטבי ישנן מספר שאלות שחובה עלינו לשאול את עצמינו טרם ביצוע ההשקעה.

1. ראשית מה טווח ההשקעה הנדרש? האם אני זקוק לכסף בטווח הקצר, בינוני או ארוך?

2. מה סה"כ הנכסים הפיננסים/פנסיונים שלי, מהו הסכום אותו ארצה להשקיע?

3. מה האלטרנטיבות/אפיקי ההשקעה שעומדים לרשותך?

4. מה מידת הסיכון שאני מוכן לקחת? אני "אוהב סיכון או שונא סיכון" ?

5. מהי רמת המעורבות בהשקעה המתאימה לנו?

בוא ננסה לענות על השאלות

1. טווח השקעה האם הכסף אותו אני מעוניין לחסוך עתיד לשמש אותי בזמן הקרוב, או לחלופין לטווח הארוך יותר כמו בפרישה. ככל שהטווח גדול יותר כך ישנן אפשרויות מגוונות יותר. במידה ומדובר על תקופה של פחות מחצי שנה והכסף מיועד לדוגמא למטרת רכישת דירה אנו לא נרצה למצוא עצמנו מושקעים במסלולים עתירי סיכון אשר עלולים לגרום להפסד בקרן ההשקעה. במידה ומדובר על תקופות שעולות על חצי שנה נפתחות אפשרויות רבות ומגוונות.

2. מה סה"כ הנכסים הפיננסים /פנסיונים שלי בעת ביצוע השקעה פיננסית של סכום משמועתי חובה עלינו להסתכל על התמונה הרחבה של כלל הנכסים העומדים לרשות התא המשפחתי בדגש על היום שנפרוש לפנסיה. בעת ביצוע בדיקה ותכנון מראש ישנם מכשירים שיכולים לתת מענה מצוין להשקעה חכמה ואלגנטית, הטיפ הראשון הינו על מוצר חדש שלא רבים מכירים והוא קופת גמל להשקעה אשר מומלץ כרובד ראשוני לחסכון/השקעה של כל אחד ואחת ! טיפ ראשון: "קופת גמל להשקעה" לאחרונה,אישר משרד האוצר מוצר חיסכון חדש ואטרקטיבי שהוא קופת גמל חדשה – קופת גמל להשקעה, שיאפשר לחוסכים ליהנות מהיתרונות של קופת גמל רגילה אבל עם בונוס – אפשרות למשוך את הכספים שנצברו בקופת הגמל החדשה בכל עת (גם מתחת לגיל הפרישה) בצורה הונית (סכום מלא או חלקי), וללא תשלום "קנס" על פירעון מוקדם כמו בקופות הגמל המסורתיות ובתשלום מס על הרווחים בלבד. לחלופין וזה היתרון הגדול, ניתן יהיה למשוך את הכספים כקצבה חודשית פטורה ממס רווחי הון של 25% על התשואה לאחר גיל 60, מדובר בהטבה שיכולה להגיע למאות אלפי שקלים נטו חסכון!, כמובן שמשרד האוצר הגביל את ההטבה וניתן להפקיד עד 70,000 ש"ח מידי שנה, במקרה של משפחה ניתן להפקיד עבור כל ת.ז של אחד מבני המשפחה כך שמדובר בהטבה משמעותית למעוננים לחסוך לטווח הארוך.

3. אלטרנטיבות השקעה מה האלטרנטיבות שלי לחסכון כיום? באיזה בנק תקבלו את הריבית הגבוהה ביותר בפיקדון של 500 אלף שקל? בכתבה שפורסמה נמצא כי בבנק ירושלים – ההצעה המובילה מבין כל הבנקים תניב רק 0.7%! . אז זהו שיש אלטרנטיבות טובות יותר מפיקדון בנקאי.

להלן מגוון האופציות שעומדות ברשותכן :

· חשבון מיועץ בבנק

· תיק מנוהל

· קרנות נאמנות/ תעודות סל

· פוליסה פיננסית

· קופ"ג להשקעה

· פיקדונות

· נדל"ן, קרנות השקעה

· קצבה מוכרת- 190

· השקעות אלטרנטיביות כגון טריא

בסקירה של עיתון גלובס להלן החלופות העיקריות לחסכון פרטי

טיפ שני: בעת ניתוח טבלת אפיקי החיסכון הפרטיים המרכזיים מתוך כתבת גלובס(לקריאת הכתבה) ניתן למצוא כי לפוליסה הפיננסית יתרונות מובהקים בנק' הנ"ל :

· מיסוי

· עלויות

· נכסים לא סחירים

· תשואות

· ביטחון

· נזילות מלאה ללא "עמלת יציאה", אין קנסות על פירעון מוקדם

· שרות

בנוסף

· הפקדות שוטפות באמצעות הוראת קבע או כרטיס אשראי כולל אפשרות לשינוי בכל עת

· הפקדות חד פעמיות באמצעות העברה בנקאית או המחאה

· ניתן להשקיע סכום כסף חד פעמי ולקבל הכנסה חודשית קבועה וידועה מראש (אנונה)

· ניתן לקחת על חשבון הקרן הלוואה שניתן לפרוס אותה עד שבע שנים ריבית ההלוואה– P-0.5%

· ניתן לבחור בכל מסלול השקעה ואו לשלב בין מספר מסלולים באותה פוליסה (עד 5 מסלולים)

· מעבר חופשי בין המסלולים ללא הגבלה ולא עלויות נוספות

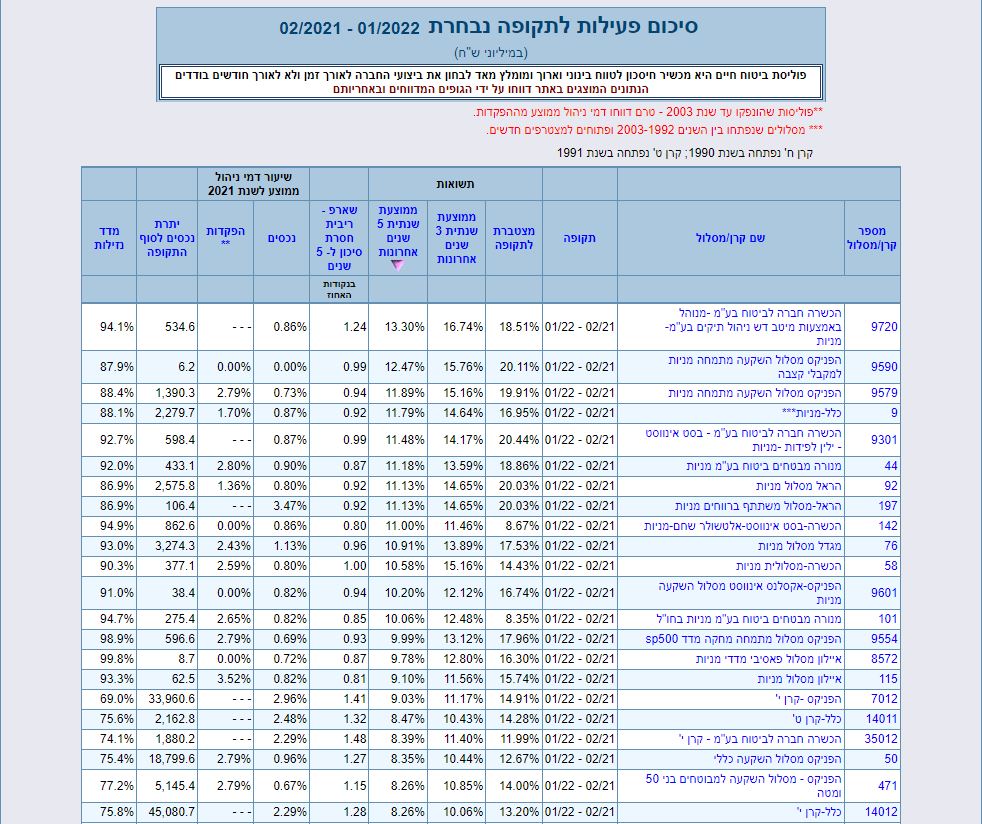

5. מה מידת הסיכון שאני מוכן לקחת ?במוצר פוליסת החיסכון ישנם 10 מסלולי השקעה , חלקם סולידיים מאוד וחלקם עם מרכיב סיכון גבוה כגון מסלול מנייתי להלן השוואת תכוניות חסכון במסגרת פוליסות פיננסיות בין החברות: